Een op zeven zzp’ers raakt opdrachtgevers kwijt door wet DBA

Bijna een op de zeven zzp’ers verwacht opdrachtgevers kwijt te raken door de handhaving van de wet DBA vanaf 2025. Een op de twaalf zelfstandig ondernemers verwacht om deze reden zelfs te stoppen. Dat blijkt uit een onderzoek van Boekhouder.nl onder 400 zzp’ers.

Per 1 januari 2025 gaat de Belastingdienst volledig handhaven op schijnzelfstandigheid. Opdrachtgevers die zzp’ers inhuren, zonder dat zij in de praktijk zelfstandig kunnen werken, kunnen hiervoor beboet worden. Daarom kiezen bedrijven die op deze manier personeel inhuren eieren voor hun geld en stoppen zij dergelijke samenwerkingen. 13,5 procent van de zzp’ers vreest om deze reden opdrachten kwijt te raken.

Illustratie van een zzp'er die wordt gecontroleerd door iemand van de Belastingdienst

Stoppen met ondernemen

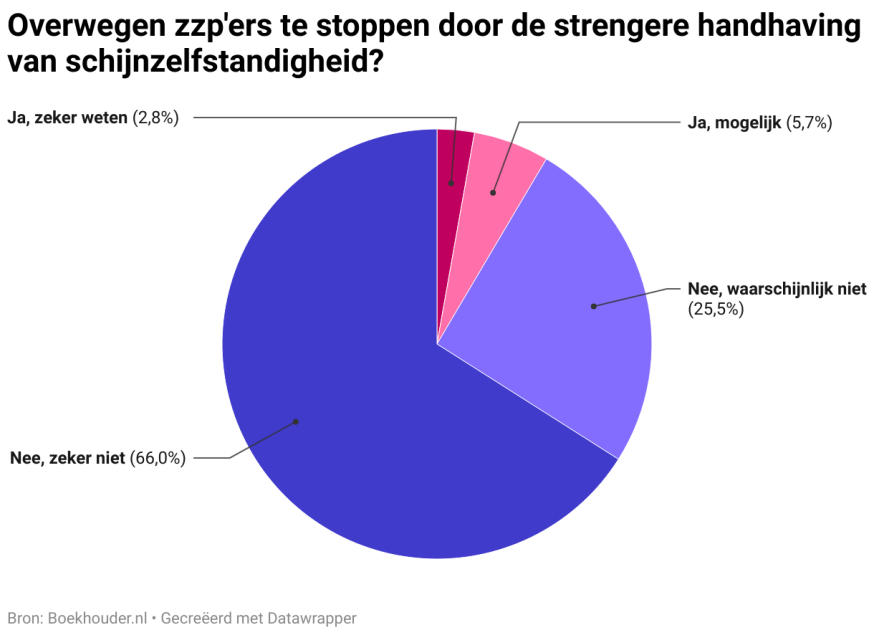

Dat de impact van de handhaving van schijnzelfstandigheid groot is, blijkt wel uit het feit dat bijna zes procent van de zzp’ers hierdoor overweegt te stoppen. Bijna drie procent weet dit zelfs al zeker. Daar staat dan weer tegenover dat ruim een kwart verwacht dat dit waarschijnlijk geen invloed op het voortbestaan van hun ondernemerschap zal hebben. De meerderheid - twee op de drie - geeft aan ‘op zeker’ gewoon door te gaan als zzp’er.

Wanneer ben je ‘schijnzelfstandige’?

Een zzp’er kan als schijnzelfstandige worden beschouwd wanneer hij of zij in de praktijk werkt onder dezelfde voorwaarden als een gewone werknemer. Denk hierbij aan vaste werktijden, onder direct gezag te staan van de opdrachtgever of langdurig voor één klant te werken zonder voldoende zelfstandigheid. In zo’n geval kan de Belastingdienst oordelen dat er feitelijk sprake is van een dienstverband.

Wanneer dit gebeurt, moet de opdrachtgever met terugwerkende kracht loonbelasting en sociale premies betalen en mogelijk een boete. Daarnaast moet hij mogelijk voldoen aan andere werknemersrechten, zoals doorbetaling bij ziekte en vakantiegeld. Voor de zzp’er vervalt de zelfstandige status, waardoor hij of zij aanspraak kan maken op werknemersrechten, maar tegelijkertijd geen gebruik meer kan maken van fiscale voordelen voor ondernemers. De werkgever hoeft de schijnzelfstandige overigens geen contract aan te bieden.

Lees meer